.jpg)

O impacto da reforma tributária sobre as locações de imóveis e os cuidados necessários à sua minimização

O impacto da reforma tributária sobre as locações de imóveis e os cuidados necessários à sua minimização

Daniel Salgueiro

sexta-feira, 21 de novembro de 2025

Atualizado em 19 de novembro de 2025 11:19

Como já é sabido e amplamente comentado nos meios jurídicos e contábeis, assim como no segmento do mercado imobiliário, a LC 214/25 em seu art. 252, estabelece que as locações realizadas por pessoas jurídicas estarão sujeitas à incidência do IBS - Imposto sobre Bens e Serviços e a CBS - Contribuição sobre Bens e Serviços, tendo ainda como novidade a obrigação do locador emitir nota fiscal para o recebimento do aluguel.

Como ponto favorável nessa operação, estabelece a lei que o locador ou proprietário do imóvel, terá direito ao crédito de IBS e CBS sobre aquisições de materiais de construção, reforma e ampliação e serviços de manutenção vinculados ao imóvel alugado, em procedimentos que devem ser objeto de futura regulamentação, razão pela qual a partir de 2026, se deve ter em boa guarda e organização as notas fiscais inerentes a esses gastos efetivados.

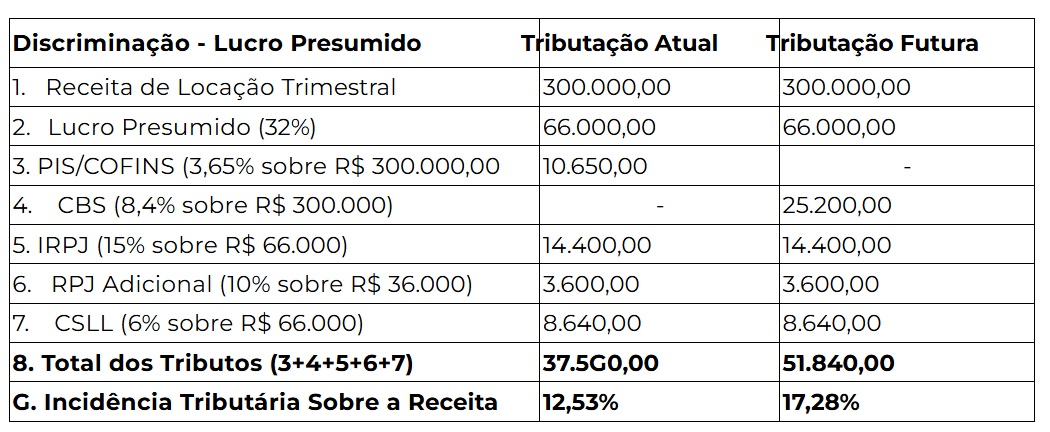

Com a vigência no novo sistema de tributação, onde se fala numa alíquota cheia do IVA dual (IBS + CBS), estimada em 28% sobre as receitas, nas atividades de locação de imóveis pelas Pessoas Jurídicas, já há a previsão de uma redução de 70% desse imposto único, de tal sorte que a carga efetiva estimada final será de 8,4%, percentual este muito superior aos atuais 3,65% (3,0% de Cofins e 0,65% de Pis) atualmente incidentes sobre os rendimentos de alugueis.

A taxação de 8,4% acima referenciada, é somente a da CBS - Contribuição sobre Bens e Serviços que no caso das receitas de locações das Pessoas Jurídicas, substitui apenas o Pis e a Cofins, restando ainda sobre essas receitas a incidência do IRPJ - Imposto de Renda Pessoa Jurídica e da CSLL - Contribuição Social sobre o Lucro Líquido, cuja base de cálculo é o lucro apurado.

Se a empresa locadora dos imóveis for optante pelo lucro presumido, que é a modalidade de tributação mais indicada para esse tipo de atividade, a carga tributária final será elevada a um patamar mínimo de 16,08% sobre a renda de aluguéis, contra a tributação atual de 11,33%.

Se diz que a tributação final de 16,08% sobre as rendas de aluguéis de Pessoas Jurídicas é um percentual mínimo, porque se essa renda for superior a R$ 62.500,00 mensais, o que equivale a um lucro presumido de R$ 20.000,00 (32% da receita) haverá uma tributação adicional de 10% sobre esse excesso a título de Imposto de Renda o que elevará gradualmente o percentual acima indicado.

Para a facilitar a compreensão dos cálculos acima apresentados, vejamos um exemplo para uma empresa com receita de locação de R$ 100.000,00 mensais, totalizando R$ 300.000,00 em um determinado trimestre civil.

Entretanto, excepcionalmente para os contratos de locação com prazo determinado, firmados até 16/1/25, há uma opção para o locador se manter na mesma taxação de 3,65%, que é a atualmente vigente para o Pis/Cofins, ao invés de sofrer a incidência de 8,4% prevista para o IBS/CBS, conforme disposição contida no art. 487 da LC 214/25, onde se estabelece que "O contribuinte que realizar locação, cessão onerosa ou arrendamento de bem imóvel decorrente de contratos firmados por prazo determinado poderá optar pelo recolhimento de IBS e CBS com base na receita bruta recebida".

Prescreve esse artigo da lei que, para o contrato com finalidade não residencial, a manutenção da taxação atual de 3,65% sobre o aluguel recebido se estenderá pelo prazo original do referido instrumento, desde que este:

a) seja firmado até a data de publicação desta LC (25/1/25), sendo a data comprovada por firma reconhecida ou por meio de assinatura eletrônica; e

b) seja registrado em Cartório de Registro de Imóveis ou em Registro de Títulos e Documentos até 31 de dezembro de 2025 ou seja disponibilizado para a Receita Federal e para o Comitê Gestor do IBS, nos termos do regulamento;

Já para os contratos de locação com finalidade residencial, o benefício se estende "pelo prazo original do contrato ou até 31/12/28, o que ocorrer primeiro, desde que firmado até a data de publicação desta LC, sendo a data comprovada por firma reconhecida, por meio de assinatura eletrônica ou pela comprovação de pagamento da locação até o último dia do mês subsequente ao do primeiro mês do contrato."

Diante do exposto, como se diz no ditado popular: "é pegar ou largar"! Tem que correr contra o tempo, observar os mandamentos da lei para postergar os efeitos da reforma tributária permanecendo, mesmo que por tempo determinado, com a mesma carga tributária hoje vigente.

Fonte: Migalhas

___________________________

Realize o registro pela internet através dos canais eletrônicos do CARTÓRIO MASSOTE BETIM:

.jpg)

.jpg)

.jpeg?ph=4d30b159ef)